کمای ارزی معاملات پتروشیمیاییها

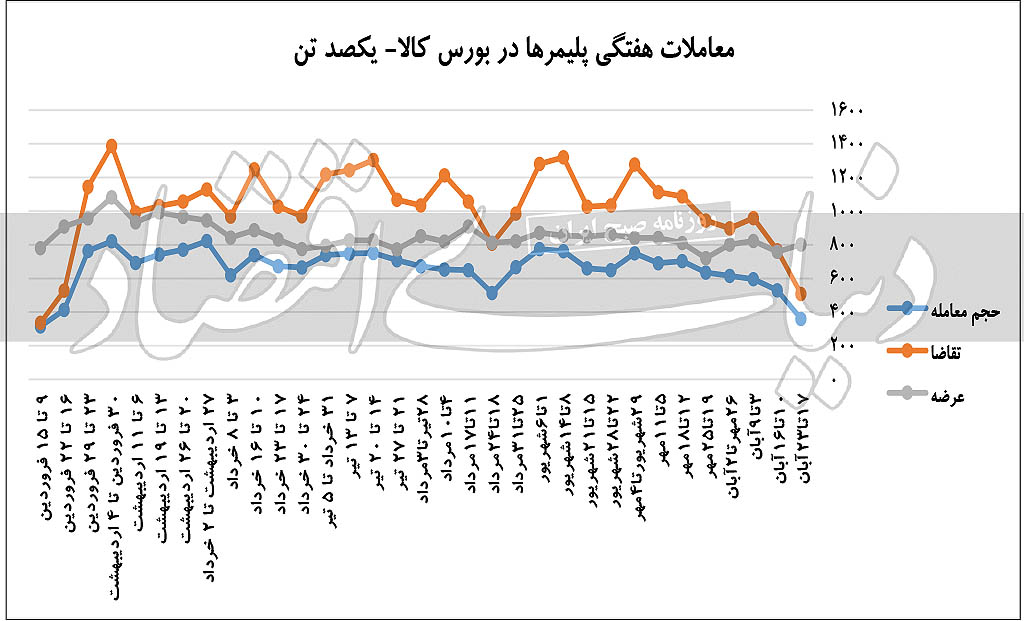

بازهم ردپای تکانههای مکرر بهای ارز پدیدار شد. هفته گذشته فاصله بهای نیمایی و آزاد ارز به شکلی بود که قیمتهای نیمایی حتی بهصورت مقطعی در کانالی بیش از بهای آزاد ارز نوسان میکردند. بهطوری که در ابتدای هفته بهای دلار در صرافی ملی به کانال ۲۲ هزار تومان رسید، درحالی که قیمتهای پایه اعلامی محصولات پتروشیمیایی برای روز یکشنبه با میانگین ماهانه ۲۵ هزار و ۹۰۳ تومانی محاسبه شدند. این تفاوت قیمتی و پرواز نرخ نیما بالاتر از بهای ارز آزاد سبب تزریق انتظارات کاهشی به روند معاملاتی محصولات پتروشیمیایی طی هفته گذشته شد و بازیگران اصلی بازار به پشتوانه این سیگنال قدرتمند، تصمیم به محافظهکاری گرفتند. در کنار شرایط نوسانی بازارهای داخلی، بازارهای بینالمللی نیز تحت تاثیر بیم و امیدهای موج جدید شیوع ویروس کرونا و تست موفقیتآمیز واکسن این بیماری ناشناخته قرار گرفتند. به گونهای که برآیند آن اثر مثبت قدرتمندی بر بازارهای جهانی نفت خام برجا گذاشت. این جرقههای رشد بهای نفت خام در بازارهای جهانی نشاندهنده آن است که مساله قرنطینه که اقصی نقاط جهان با آن مواجه شدهاند، در نیمه غربی تا حدودی تضعیف شده بود مگر آنکه مجددا تقویت شود. همچنین تحرکاتی محدود در بهای نفتا بهعنوان مهمترین خوراک شرکتهای پتروشیمی به پیروی از تکانههای نفت خام به چشم میخورد که هفته گذشته را با کاهش اندک ۳ دلاری و بهای ۳۶۲ دلار به پایان برد. بنابراین نمیتوان پیشبینی دقیقی از شرایط متغیرهای اثرگذار بر این بازار داشت چرا که این احتمال وجود دارد که به دنبال خبرهای خوش واکسن کرونا، پتانسیل استمرار رشد برای قیمتهای جهانی ایجاد شود آن هم در شرایطی که هنوز قطعیتی درخصوص رخدادهای اثرگذار اقتصادی در زمان شیوع ویروس کرونا وجود ندارد اگرچه جریان به نسبت مثبت بوده است. این موضوع دلیل اصلی سقوط بیسابقه حجم دادوستدها و درصد معامله عرضه مواد اولیه پلیمری برای هفته گذشته ارزیابی میشود. اکنون معاملهگران بازار محصولات پتروشیمیایی با شرایط پیچیدهای دست و پنجه نرم میکنند زیرا این روزها نوسانهای پیدرپی ارزی به سرعت تغییر فاز داده و شواهد محکمی مبنی بر اینکه در روند کاهشی یا افزایشی ماندگار شود، دیده نمیشود. از این رو ترجیح معاملهگران بر این است که سیاست محتاطانهای در پیش گرفته و تا زمان به دست آمدن شواهد متقن به نظارهگرانی تبدیل شوند که به خرید حداقلی اکتفا کنند. گواه این ادعا نیز افت ۳۲ درصدی حجم دادوستد محصولات پلیمری هفته گذشته نسبت به هفته ماقبل بوده که تنها ۷۲/ ۴۴ درصد از حجم عرضههای هفته گذشته مورد معامله قرار گرفته است.

موجودی بالای انبارها سرعتگیر افت نرخ

اینکه شرایط معاملاتی هفته جاری چگونه پیش خواهد رفت بستگی به بهای ارز و به نوعی همسو شدن آن با قیمتهای بازار آزاد دارد تا بتوان از این طریق محدودیتی در برابر سبزپوش شدن نرخهای پایه اعلامی مواد اولیه در روز یکشنبه ایجاد کرد. البته بالا بودن موجودی انبارها در بازار آزاد و صنایع تکمیلی سرعتگیر جدی در برابر حجم معاملات در بورس کالا به شمار میرود. زیرا در برابر کاهش نرخ مقاومت خواهند کرد مگر آنکه رخداد جدیدی در بازار تجربه شود. در هر حال ملاک اصلی نوسان نرخ در بورس و بازار، قیمتهای پایه اعلامی است. پیچیدگیهای معاملاتی هفته گذشته به میزانی بود که اکثر گریدهای پرهیجان و جذاب که پیش از این شاهد رقابتهای قیمتی بسیار شدیدی در روند معاملاتی بورس کالا بودند، بعضا در آرامش به سر برده و از ورود تقاضای هیجانی برای خرید این مواد اولیه خبری نبود. این نکته را نیز باید در نظر گرفت که در روزهای سرد سال به سر میبریم که افت تقاضای سنتی بازار داخلی در این روزها داده محدودکننده مهمی خواهد بود که با تعویق تقاضای مصرفکننده جدیتر خواهد شد.

سقوط حجم معاملات پلیمرها به ۳۵ هزار تن

رشد ۶/ ۵ درصدی حجم عرضه مواد اولیه پلیمرهای بورس کالا در هفته گذشته نتوانست بهعنوان محرک اثرگذار بر سایر دادههای برجسته بازاری ایفای نقش کند. هفته گذشته به میزان ۸۰ هزار و ۱۶۹ تن از انواع محصولات پلیمری در بورس کالا عرضه شد که در برابر این میزان عرضه، تقاضای بیسابقه ۵۰ هزار و ۷۳۳ تنی شکل گرفت. این حجم از تقاضا که کاهش ۳۴ درصدی نسبت به هفته ماقبل را به ثبت رساند کمترین میزان از روزهای ابتدایی سال جاری است که شرایط کرونایی سبب تعطیلی بسیاری از مشاغل و صنایع شده بود. افت این چنینی میزان تقاضا برای محصولات پلیمری تردید معاملاتی متقاضیان را به وضوح نشان میدهد. زیرا سعی میکنند خرید خود را به روزهای آینده موکول کنند. روزهایی که ثبات بیشتری بر بازارها حکمفرما شود و سیگنالهای منطقیتری برای پیشبینی دورنمای بازار مواد اولیه پلیمری به گوش برسد. زیرا اکنون سردرگمیهای مربوط به تکانههای افزایشی و کاهشی بهای ارز، بالا بودن نرخهای نیمایی و شیوع موج جدید کرونا درحالی که خبرهایی مربوط به تست موفقیتآمیز واکسن کرونا به گوش میرسد، مواردی است که سیگنالهای متناقضی را به بازارهای کالایی مخابره میکند که از هیچ کدام نمیتوان با قطعیت یاد کرد. معاملات هفته گذشته از لحاظ درصد معامله عرضهها نیز موجب حیرتزدگی اهالی بازار و تحلیلگران شد. چرا که تنها ۷۲/ ۴۴ درصد از میزان عرضههای مواد اولیه پلیمری در بورس کالا به معامله ختم شد که باز هم مشابه ارقام روزهای ابتدایی سال است. در هفته سوم آبانماه اثرگذارترین دادهها همچون حجم دادوستدها، میزان تقاضا و درصد معامله عرضهها با ارقام هفته ابتدای فروردینماه سال جاری که شرایط خاص کرونایی بر اوضاع کشور حاکم شده بود، برابری میکند. این امر گواهی برای آغاز روزهای سخت پلیمری در نیمه دوم سال جاری به شمار میرود. حجم معاملات مواد اولیه شیمیایی با افت ناچیز ۸/ ۱ درصدی نسبت به هفته ماقبل همچنان در کانال ۳۱ هزار تن باقی ماند. میزان عرضه این محصولات نیز با رشد ۸۴/ ۱۸ درصدی به ۴۸ هزار و ۵۱۸ تن رسید که بیشترین میزان طی سه هفته گذشته به شمار میرود. در برابر این میزان عرضه، تقاضایی به اندازه ۴۱ هزار و ۵۵۸ تن شکل گرفت که از رشد ۱۷/ ۴ درصدی حکایت دارد. متوسط حجم تقاضا برای انواع محصولات شیمیایی طی ۶ ماه ابتدایی سال جاری ۳۸ هزار و ۸۷۵ تن است که حجم تقاضا برای هفته گذشته در ارقامی بالاتر از متوسط ابتدای سال قرار گرفته است. در نهایت ۶۴ درصد از میزان عرضههای هفته گذشته مورد معامله متقاضیان قرار گرفت که نسبت به هفته ماقبل کاهش محسوسی را تجربه کرده است.