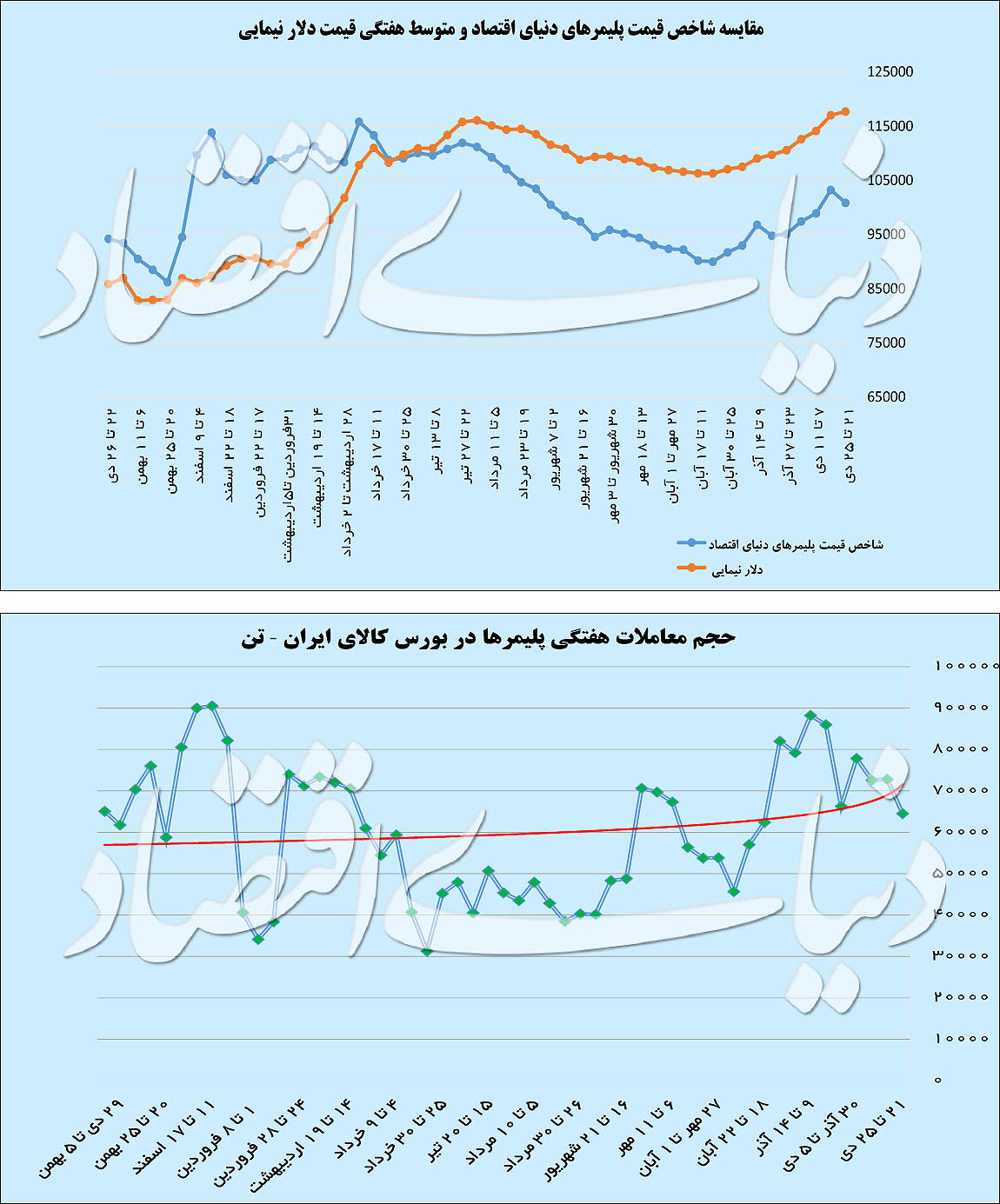

بر این اساس طی هفته گذشته از یکسو شاهد کاهش «شاخص دنیایاقتصاد» بودیم و از سوی دیگر سه متغیر عرضه (با ۱۰درصد) و حجم معاملات (با ۱۱درصد) و تقاضا (با ۱۷درصد) سه متغیر کاهشی در بازار پلیمرها در هفته گذشته بودند. این موارد در حالی است که هنوز بازارها وارد یک فاز رکود جدید نشدهاند و آمارهای معاملاتی هنوز از تعادل نسبی حکایت دارد. «شاخص قیمت پلیمرهای دنیایاقتصاد» موسوم به DEPPI در هفته گذشته با افت ۳/ ۲ درصدی روبهرو شد، آنهم در شرایطی که قیمتهای پایه در بورسکالا افزایشی اعلام شد. افت قیمتهای هفته گذشته موجب شد تا «شاخص قیمت پلیمرهای دنیایاقتصاد» به ۱۰هزار و ۸۴ تومان برسد که هنوز هم رقم بالایی بهشمار میرود؛ یعنی افت نرخهای هفته گذشته اثر بزرگی بر جریان صعودی اخیر نداشته است. در هفته گذشته قیمت دلار نیمایی با رشد ۵۸/ ۰ درصدی در قیمتهای مورد محاسبه لحاظ شده بود آنهم در وضعیتی که این نرخ هنوز در مسیری صعودی قرار داشته است. البته کاهش قیمتهای هفته گذشته اولین افت DEPPI در ۵ هفته اخیر بود که خود نکته مهمی بهشمار میرود.

ثبت معاملات ۱۰ هزار و ۵۵۰ تنی PVC در هفته گذشته در بورسکالا موجب شد تا این کالا رشد نرخ چندانی نداشته باشد و در نهایت شاهد بودیم قیمت متوسط این کالا در معاملات هفته قبل کاهش محسوسی داشت. این روند در کنار افت قیمتهای برخی دیگر از گروههای کالایی همچون سبک خطی موجب شد تا «شاخص قیمت پلیمرهای دنیایاقتصاد» در هفته قبل کاهشی باشد. در کنار آن افت قیمتها در بازار داخلی نیز موجب شد تا جذابیت خرید از بورسکالا کاهش یابد که در نهایت به عدم رشد متوسط قیمتها بهرغم افزایش قیمتهای پایه منتهی شد. رخدادی که اگرچه کمسابقه است ولی نشان میدهد که بازهم بازار است که برای اغلب فعالان آن تعیینتکلیف میکند. یکی از ویژگیهای مهم در اختیار بودن شاخص قیمتها در بازارهای کالایی همین بررسی روندهای قیمتی کل است که میتواند با ترسیم دقیقتر واقعیتهای قیمتی، چهره شفافتری از رخدادها را به تصویر بکشد. در هر حال افت قیمتها در بازار آزاد بهدلایل مختلف بر کاهش شاخص قیمت پلیمرهای دنیایاقتصاد موسوم به DEPPI اثرگذار بوده و یک هفته کاهشی را رقم زده است. افت جذابیت خرید از بورسکالا در کنار کاهش سهمیهها در اواخر دیماه نیز دو نکته مهمی بود که رقابت برای خرید را محدود کرده و البته کاهش قیمتها در بازار داخلی نیز به این روند کلی دامن زد.

ضعف تقاضا را نیز میتوان در هفتهای که گذشت، مشاهده کرد و خروجی آن تاکنون کاهش جذابیت خرید یا عدم ثبت خرید به دلیل سهمیههای پایین مطرح شده است. این روند عمومی البته امکان تغییر دارد. برای هفته پیشرو دو سیگنال را شاهد هستیم؛ یکی انتظار برای اعلام قیمتهای پایه جدید با فرض رشد احتمالی قیمت ارز نیمایی و دیگری شارژ مجدد سهمیههای خرید در بهمنماه که بیش از همه بر معاملات روز سهشنبه اثرگذار خواهد بود. این دو نکته میتواند جریان عمومی بازار را تغییر دهد آنهم در وضعیتی که هماکنون شاهد ثبات نسبی قیمت دلار هستیم و در صورت تحرک این داده قیمتی، میتوان احتمال رشد حجم تقاضا را در بورس و بازار مورد بررسی قرار داد. در هر حال شاخص DEPPI در هفته منتهی به ۱۹ دیماه در بالاترین رقم خود در ۱۴۰ روز گذشته قرار داشته است و با رشد قیمتها، پتانسیل کاهش جذابیت خرید هم غیرمنتظره نیست اگرچه رفتار عمومی در بازار از مسیر سایر دادهها نیز قابل رهگیری است. بهعنوان مثال افت حجم معاملات ترکیبات شیمیایی ۵ هفته مستمر ادامه داشته است که نشانهای از تغییراتی خاص در بازار است. البته حجم معاملات پلیمرها در بورسکالا در شرایط متعادلی قرار دارد که هنوز نگرانیهای برجستهای را به همراه نخواهد داشت.

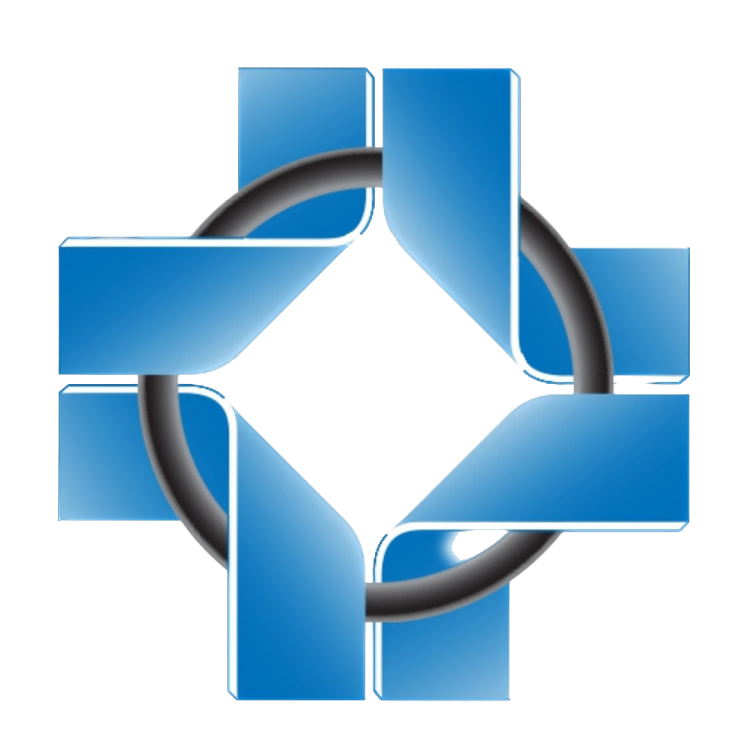

کاهش حجم معاملات در بازار پلیمرهای بورسکالا

در هفته گذشته شاهد افت بیش از ۱۰ درصدی حجم عرضه پلیمرها در بورسکالا بودیم که موجب شد این رقم به نزدیکی ۸۶ هزار تن و کمترین میزان خود در چهار هفته اخیر دست یابد. در برابر این افت عرضهها شاهد کاهش نزدیک به ۱۸ درصدی حجم تقاضا در بورسکالا بودیم که رقم برجستهای بهشمار میرود. در هفته گذشته حجم تقاضا به بیش از ۹۱ هزار تن رسید که کمترین رقم در ۹هفته اخیر بود. البته هنوز حجم عرضه و حجم تقاضای پلیمرها در بورسکالا در ارقام جذابی قرار دارد و از این مسیرها نگرانی برجستهای را شاهد نیستیم. همچنین حجم دادوستد پلیمرها در هفته گذشته افت ۱۱درصدی را تجربه کرد و حجم معاملات به نزدیکی ۶۴ هزار و ۵۰۰ تن رسید که کمترین رقم در ۹ هفته اخیر بود. با توجه به این کاهش عرضه و تقاضا و افت معاملات، اما شاهد هستیم که هیچکدام از دادههای فوق سیگنالی از رکود را نشان نمیدهد اگرچه یک عقبگرد مهم را شاهد هستیم.

در این بین در شرایطی که مثلا در بازار آزاد قیمتها کاهشی است خریداران نیز دست از خرید میکشند و سعی میکنند تا خرید خود را در کمترین رقم ممکن انجام دهند. از سوی دیگر در هفته گذشته نسبت تقاضا به عرضهها ۰۶۱/ ۱واحد بود که نشان میدهد تقاضای کل بازهم کمتر از مجموع عرضههای ثبتشده است. همچنین در هفته گذشته ۷۵درصد از عرضههای موجود مورد دادوستد قرار گرفت آنهم در شرایطی که درصد معامله عرضهها در نیمه نخست سالجاری کمتر از ۶۸ درصد بود. موارد فوق نشان میدهد که بازار هنوز در سطوح متعادلی قرار دارد و بهرغم کاهش حجم معاملات، اما بازار وارد رکود نشده است و در صورت بهبود روانی یا تغییر در سهمیههای خرید یا تکانههای غیراقتصادی، هنوز بازار مستعد بهبود و تغییر است. در هفته گذشته همچنین یک رخداد مهم به ثبت رسید که اما و اگرهای خاص خود را به همراه داشت. در هفتههای اخیر شاهد کاهش مستمر حجم معاملات ترکیبات شیمیایی در بورسکالا هستیم که یک داده مهم و اثرگذار بهشمار میرود. این هفته نیز حجم دادوستد ترکیبات شیمیایی در بورسکالا با افت ۶ درصدی همراه شد و به ۲۷هزار و ۴۰۰ تن رسید که کمترین رقم در ۱۰هفته اخیر است.

همچنین در هفته گذشته نزدیک به ۵۹ درصد از عرضهها مورد دادوستد قرار گرفت که بازهم کمترین رقم در ۱۰ هفته اخیر بهشمار میرود. این سیگنال نشان میدهد که بخش مهمی از بازارها با محوریت تولید در صنایع میاندستی و پاییندستی اگرچه هنوز در فاز رونق قرار دارد ولی بازار به بهبود حجم معاملات در این حوزه کالایی نیاز دارد تا مسیر رونق در این بازار متوازن شود. در هفته جاری انتظار اعلام قیمتهای پایه یا شارژ سهمیههای خرید بهینیابی میتواند تکانههای قیمتی جدیدی را در بازار ایجاد کند آنهم در شرایطی که بازار میتواند با دادههای غیراقتصادی نیز نوسان نرخ داشته باشد. در آینده بازهم به این موارد خواهیم پرداخت.