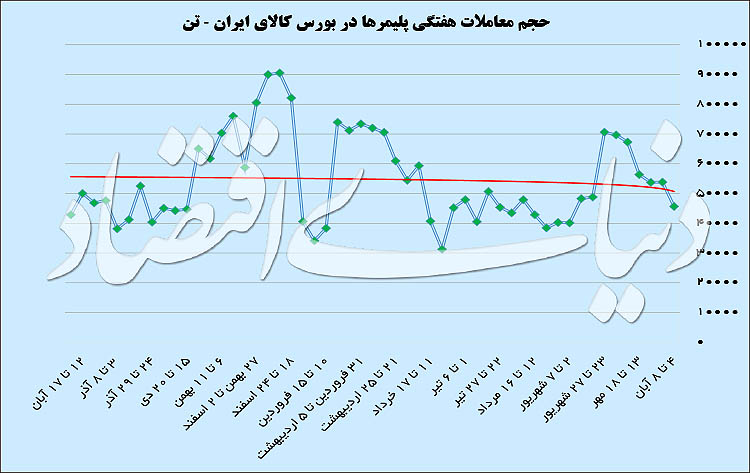

البته نیمهتعطیل بودن هفته گذشته به معنی توجیه بخشی از عقبافتادگی بازار است؛ ولی در شرایطی که روند نوسان حجم دادوستد نزدیک به ۶ هفته مستمر در مسیر کاهش قرار داشته باشد، باید نگرانیها را جدی گرفت. در هفته گذشته حجم دادوستد پلیمرها در بورسکالا به ۴۵ هزار و ۶۷۴تن رسید که در مقایسه با هفته پیش از آن ۱۵درصد کاهش داشت. این رقم معاملاتی درحالی به ثبت رسید که متوسط حجم معاملات در نیمه نخست امسال رقمی کمتر از ۵۲ هزار تن بوده است که نشاندهنده اوضاع نابسامان معاملات پلیمرهاست و اگر این روند کاهشی ادامه یابد، نگرانیهای جدیدی به بازار تزریق خواهد شد. از سوی دیگر متوسط حجم معاملات هفتگی سال گذشته رقمی نزدیک به ۶۲ هزار و ۸۰۰ تن بود که نشان میدهد بازار پلیمرها در هفته قبل از دو مسیر متفاوت وارد رکود شده است، یعنی حجم معاملات هفتگی از متوسط سال قبل و متوسط نیمه اول سالجاری کمتر بود. این مطلب به معنی ورود بازار پلیمرها به فاز رکود از دو دریچه آماری است. برای ریشهیابی این عقبگرد باید در نگاه اول به حجم عرضهها توجه کنیم. حجم عرضههای مرسوم پلیمرها در هفته گذشته رقمی نزدیک به ۷۶ هزار تن بود که در کمترین سطح از هفته منتهی به ۳۰ مردادماه تاکنون قرار دارد. این عقبنشینی عرضهها اولین دلیل برای کاهش حجم تقاضاست؛ زیرا بستر اولیه برای خرید چندان هم فراهم نیست. البته از لحاظ عددی، این رقم عرضهها را میتوان تامینکننده حداقلهای بازار دانست؛ ولی محرکی برای رشد تقاضا بهشمار نمیرود یعنی دلیل اصلی افت حجم معاملات را نمیتوان ضعف عرضهها در نظر گرفت اگرچه مهم است. در هفته گذشته حجم تقاضای ثبت شده در بازار پلیمرهای بورسکالا کمتر از ۵۵ هزار تن بود که در مقایسه با متوسط تقاضای ۶ماه اول امسال یعنی رقمی نزدیک به ۷۶ هزار تن، حکایت از یک عقبگرد جدی دارد آنهم در وضعیتی که تقاضای هفته قبل در کمترین سطح در ۹ هفته اخیر قرار گرفته است. این روند را باید دلیل اصلی کاهش حجم معاملات بهشمار آورد. حتی اگر سختگیریهای خرید از بورسکالا را در نظر نگیریم، باز هم بازار با یک عقبگرد مهم روبهرو شده و تنها میتوان امیدوار بود که نیمهتعطیل بودن هفته قبل دلیل اصلی این افت تقاضا باشد و شرایط در هفته جاری به روال عادی خود بازگردد؛ اما اگر سهمیهای برای خرید وجود داشته باشد. در هفته گذشته شاهد بودیم که ۶۰ درصد از عرضهها در بورسکالا مورد دادوستد قرار گرفت که این درصد معامله، کمترین رقم در ۷ هفته اخیر است. همین مطلب یعنی کاهش درصد عرضه مورد معامله نشان میدهد که مشکل اصلی برای کاهش حجم معاملات، میزان عرضهها نیست، بلکه افت تقاضاست؛ ولی کاهش عرضهها جریان کاهشی حجم معاملات را تسریع و تسهیل کرده است.

این دادههای آماری در کنار توجه به نمودار حجم دادوستد پلیمرها در بورسکالا نشان میدهد که بازار وارد یکی از پیچیدهترین دورههای خود در ماههای اخیر شده است و اگر برای یکی دو هفته پیشرو شاهد تغییر فاز بازار نباشیم، شاید دورهای جدید از رکود فرارسیده باشد که نگرانیها را با چهرهای جدید ترسیم خواهد کرد. البته همه چیز به تقاضا باز میگردد و باید رخدادها را از مسیر تقاضا بررسی کرد که یکی از دادههای مهم نوسان نرخ و بررسی رخدادهای حاشیه بازار از مسیر نوسان شاخص قیمت پلیمرهای «دنیایاقتصاد» است.

تداوم کاهش «شاخص قیمت پلیمرهای دنیای اقتصاد»

شاخص قیمت پلیمرهای دنیایاقتصاد در هفته گذشته با کاهش محدودی همراه شد و به ۹ هزار و ۲۱۹ تومان رسید که کمترین رقم ثبتشده برای این شاخص از هفته منتهی به ۲۵ بهمنماه سال گذشته تاکنون است. کاهش نرخ در این شاخص اگرچه کند شده ولی هنوز ادامه یافته است و همین رفتار قیمتی یعنی نوسان محدود «شاخص قیمت پلیمرها دنیایاقتصاد» نشان میدهد اگر از طرف قیمتهای پایه، کاهش نرخ جدیدی را شاهد نباشیم، بازار به آرامی خود را با نرخهای فعلی وفق خواهد داد و مقاومت در برابر افت قیمتها نیز تقویت میشود. این درحالی است که قیمتهای پایه در هفته جاری با احتساب قیمتهای جهانی اعلام خواهد شد؛ یعنی بعد از دو هفته، قیمتهای پایه باز هم از دو فاکتور قیمتهای جهانی و بهای دلار نیمایی تبعیت میکند. این مطلب به معنی احتمال تغییر نرخهای پایه در بورسکالاست ولی نمیتوان در مورد شرایط اعلام این نرخ اظهارنظر قاطعی داشت. از سوی دیگر در هفتههای اخیر فاصله قیمت دلار آزاد و نیمایی بهعنوان یکی از محرکهای تقاضا در بورسکالا اندکی کاهش یافته است و شاید برای هفته جاری، این اختلاف نرخ باز هم کاهش یابد که به معنی تضعیف جذابیت خرید تلقی میشود. البته در مورد حجم تقاضا در هفته جاری نمیتوان هیچ اظهارنظری داشت؛ زیرا اصلا نمیدانیم که میزان سهمیه خرید در بورسکالا چقدر خواهد بود تا در مورد آن اظهارنظر کنیم. در روزهای گذشته در مورد کم و زیاد کردن سهمیه خرید بهینیابی در بورسکالا به اندازه کافی هشدار دادیم و عواقب آن را هم گوشزد کردیم؛ ولی نه تنها افاقه نکرد و البته اثرگذاری آن هم در حجم معاملات مشخص شد، بلکه این سختگیریها از مسیر دیگری بازتولید شده و آینده این بازار را پیچیدهتر کرده است. در این خصوص تنها یک سوال مطرح میشود و امیدواریم حداقل اینبار به این سوال پاسخی داده شود. اگر تولیدکننده بخواهد همین مواد اولیه سهمیهای را از بازارهای جهانی با قیمت دلار نیمایی خریداری کند آیا این سختگیریهای برای وی وجود خواهد داشت؟ نکته پایانی آنکه در زمانی که «دنیایاقتصاد» در برابر این قبیل سهمیهنویسیها مثلا در چارچوب بهینیاب یا هر انحصار مشابهی موضعگیری کرده بود و با نظر نه چندان مساعد فعالان همین بازار روبهرو شد، اگر بزرگان صنعت پلاستیک یا پلیمرها از این رویه «دنیایاقتصاد» تبعیت کرده و از این قبیل انحصارها ابراز برائت کرده یا حتی دستهجمعی انتقاد میکردند شرایط اینگونه نمیشد. خرید مواد اولیه به قیمت رسمی در یک بازار رسمی یک حق است برای هر واحد تولیدی ثبت شده و زمانی که در برابر این حق نهتنها محدودیت بلکه دستور توقف خرید صادر میشود باید به بررسی این مطلب حتی از لحاظ حقوقی هم ورود کرد. بحث پرداخت مالیات و شفافیت آن قطعا مورد پذیرش همه است؛ ولی ابهام در این سازوکار تبعات قانونی خاص خود را دارد؛ ولی در شرایطی که ترس از بروز رکودی جدید در صنعت پلیمرها مطرح شده، این قبیل بازیها تنها افزودن مشکلی بر مشکلات این صنعت است نه چیز دیگری. در هر حال مباحث پیرامونی توقف یا غیرفعالشدن سهمیه بهینیاب خرید هم از دادههای بسیار مهم بازار است که قطعا از پتانسیل اثرگذاری بزرگی بر حجم معاملات هفته جاری برخوردار خواهد بود؛ اگرچه هنوز درباره دادههای این رخداد اطلاعات چندانی در دست نیست. در روزهای آینده بیش از پیش به این موارد خواهیم پرداخت.