روند کاهشی بهای نیمایی ارز همچون هفتههای نخستین سال جاری تداوم یافته و این موضوع در کنار انتشار اخبار سیاسی، مبنی بر بازگشت ایالات متحده به مذاکرات در پایان هفته گذشته، میتواند تداعیکننده ذهنیت کاهش نرخ در بازار باشد. اینکه تاثیر این رویداد بر میزان تقاضای وارد شده به بورس کالا تا چه حد جدی است را نمیتوان به طور دقیق پیشبینی کرد اینکه در روز گذشته نیز بهای ارز در بازار آزاد به روند نزولی خود ادامه داد، گواه خوبی برای محافظهکاری بیشتر اهالی بازار است. بررسی روند بهای ارز چه در بازار آزاد و چه در نرخهای نیمایی در سال گذشته، به گونهای بود که اهالی بازار به منظور پوشش ریسک ناشی از نوسانات مکرر ارز، سعی میکردند با جلوگیری از خریدهای هیجانی و موکول کردن تقاضای خود به زمان مناسبتر، تا مخابره سیگنالهای قیمتی قدرتمند صبر کنند. از این رو میتوان انتظار داشت که به تعویق انداختن خرید، یکی از استراتژیهایی است که معاملهگران این بازار پس از تجربه سال گذشته در پیش خواهند گرفت. البته اینکه تعطیلات سال نو به پایان رسیده و اکثر مشاغل شروع به کار کرده را نمیتوان نادیده گرفت اگرچه ماه رمضان نیز در پیش است.

در بازار جهانی نفت خام چه میگذرد؟

در هفتههای پایانی سال گذشته بهای هر بشکه نفت برنت از مرز ۷۰ دلار عبور کرد اما مجددا به کانال ۶۰ دلاری عقبگرد محسوسی را تجربه کرد. به طوری که در آخرین روز معاملاتی یعنی پنجشنبه هفته گذشته در قیمت ۶۴ دلار و ۸۶ سنت به ازای هر بشکه آرام گرفت. در تازهترین نشست اوپک پلاس که هفته گذشته میلادی برگزار شد، قرار بر این شد که به تدریج طی سه ماه آینده میزان تولید نفت را بیش از یک میلیون بشکه در روز افزایش دهند. به طور دقیقتر این گروه قصد دارد میزان تولیدات نفت خود را در ماههای مه و ژوئن ۳۵۰ هزار بشکه در روز و در ماه جولای بیش از ۴۰۰ هزار بشکه در روز افزایش دهد. چرا که سران اوپک پلاس به بهبود اقتصاد جهانی به خاطر افزایش تولید واکسن کرونا امیدوار هستند و معتقدند در تابستان حجم تقاضای جهانی نفت بهبود مییابد. پیش از این و در دوران همهگیری و جهشهای این ویروس هنوز ناشناخته، اعضای سازمان کشورهای صادرکننده نفت یعنی اوپک، برای مقابله با کاهش شدید بهای نفت خام، تولید روزانه آن را به میزان چشمگیری کاهش دادند.

عقبگرد بهای نفتا در پایان معاملات هفته گذشته

همچنین بهای نفتا به عنوان مهمترین و اصلیترین خوراک مایع شرکتهای پتروشیمی که در نیمه اسفند ماه سال گذشته به نقطه اوج قیمتی خود دست یافت و از مرز ۶۰۰ دلار عبور کرد، روند نزولی در پیش گرفت و با کاهش قیمت در اولین روز از ماه آوریل به ۵۶۴ دلار رسید. تا جایی که تغییرات بهای نفتا طی هفته گذشته به میزان اندک ۹۶/ ۰ درصد، کاهشی ثبت شد. با این حال هنوز هم بعد از همهگیری ویروس کرونا بهای این خوراک ارزشمند برای شرکتهای پتروشیمی در اوج خود به سر میبرد که میتواند تاثیر مهمی بر قیمت تمامشده محصولات پتروشیمیایی در جهان بر جای گذارد.

البته طی اتفاقاتی که اخیرا رخ داده که از جمله آن میتوان به بسته شدن کانال سوئز اشاره کرد، در نگاه اول انتظار میرود اثر آن بر حجم عرضه پلیمرها منعکس شود. به طوری که آن را با کاهش محسوسی همراه کند. چرا که با محدود شدن حمل و نقل کشتیهایی که حامل نفت خام، انواع فرآوردههای نفتی و محصولات پتروشیمیایی بودند، کاهش فعالیت پالایشگاهها و شرکتهای پتروشیمی رخ میدهد. بنابراین این مطلب یک سیگنال افزایشی به شمار میرود اما در برابر جریان غالب قیمتی در بازارهای جهانی و روند نزولی آن، همچنین سیگنالهای افزایش مجدد شیوع کرونا در برخی از کشورها و ترس از قرنطینه دوباره، حرف چندانی برای گفتن وجود ندارد. البته این موارد برای هفتههای گذشته بوده است و در حال حاضر کانال بازگشایی شده و این ریسک بازاری برداشته شده است. اما همچنان تا حمل و نقل از این مسیر به شرایط عادی بازگردد و کشتیهای در انتظار عبور بتوانند به مسیر خود ادامه دهند، اثر این وقفه بر بازار باقی خواهد ماند. باید توجه کرد که این اثرگذاری بیشتر بر بازارهای غربی منعکس میشود.

در مجموع میتوان گفت هنوز هم در ابرچرخه کالایی به سر میبریم. این مطلب به این معنی است که در سال گذشته برای چندماه متوالی با صعود قیمت در اکثر بازارهای کالایی مواجه بودیم. بنابراین طبیعی است که وقفه چند ماهه را تجربه کنیم. از این رو برای چند ماه پیش رو انتظار استراحت نرخ و تمایل آن به نوسانهای زیگزاگی همراه با افت و خیز قیمتها محتمل ارزیابی میشود.

البته باید در نظر داشت که قیمت تمام شده تولید، تنها دلیل افزایش نرخ به شمار نمیرود. بلکه پس از آغاز واکسینه شدن بسیاری از کشورها و به دنبال آن، فروکش کردن نسبی شیوع ویروس کرونا، برگشت تقاضا از سوی چین و سایر کشورهای اروپایی، نیرو محرکه لازم را برای جهش قیمتی ناشی از تقاضای هیجانی فراهم کرد که به دنبال آن بازار تغییر فاز جدیدی را تجربه کرد. اما دوام چندانی نداشت و مجددا با شروع موج جدید ویروس کرونا در برخی کشورها و ناموفق بودن عملکرد برخی واکسنهای تولید شده، حجم تقاضای تزریق شده به بازارهای کالایی روند نزولی به خود گرفت. به همین علت شرایط مبهمی بر صعود تقاضا در بازارهای کالایی حاکم است که تا مشخص شدن شرایط مربوط به قرنطینه دوباره مبهم باقی میماند. البته هنوز هم نسبت به روزهای ابتدایی شیوع ویروس کرونا شرایط طبیعیتر به نظر میرسد و این ویروس و جهشهای آن سیگنالی کمرنگتر از گذشته به حساب میآید. اما با وجود فعالیت بخش عمده کارخانههای تولیدی در اقصی نقاط دنیا، هنوز هم برخی از واحدهای تولیدی بزرگ همچون روزهای پیش از کرونا وارد فاز تولید نشدهاند. بنابراین از دو محل عرضه و تقاضای جهانی شرایط متعادلی شکل نگرفته است.

سیگنال نوسان قیمت با نخستین نرخ پایه در سال جاری به بازار مخابره شد

تالار محصولات پتروشیمیایی در بورس کالا در حالی دادوستدهای خود را در هفته نخست سال جدید آغاز کرد که هنوز هم بخش عمدهای از مشاغل تولیدی تعطیل بوده یا به صورت نیمه تعطیل فعالیت خود را آغاز کردهاند. از این رو با وجود عرضه قابل قبول انواع گریدهای مختلف پلیمری و شیمیایی در نخستین هفته سال جدید، میزان تقاضا و به دنبال آن حجم دادوستدهای به ثبت رسیده، چندان برجسته نبود.

قیمت پایه برای نخستین دادوستدهای محصولات پتروشیمیایی در سال جدید، نزولی اعلام شد. چرا که دو اهرم اصلی تعیین قیمت پایه یعنی قیمت مبنای دلار یا میانگین هفتگی بهای نیمایی دلار و نرخ جهانی محصولات پتروشیمیایی چهره نزولی به خود گرفتند. اینکه سرنوشت معاملات این بازار در بهار سال جاری به چه سمت و سویی هدایت شود چندان مشخص نیست، چرا که اهالی بازار سیگنالهای مبهمی برای پیشبینی روند تغییرات این دو فاکتور اثرگذار در معادله کشف نرخ پایه دریافت میکنند.

استایرن بوتادین رابر روشن، تنها پلیمری بود که در گروه محصولات پتروشیمیایی در نخستین قیمت پایه سال جدید افزایش قیمت ۹۵/ ۳ درصدی را تجربه کرد. در سایر محصولات پلیمری و شیمیایی شاهد کاهش نرخ پایه بودیم. این تغییرات قیمت پایه در حالی لحاظ شد که میانگین هفتگی بهای نیمایی دلار در معادله کشف نرخ پایه در ۸ فروردین ماه سال ۱۴۰۰، ۲۲ هزار و ۸۳۰ هزار تومان در نظر گرفته شد که نسبت به آخرین قیمت پایه اعلامی در روز ۲۴ اسفند ماه ۵۱/ ۱ درصد کاهش داشت. مهمترین سیگنالی که قیمتهای پایه کاهشی در ابتدای معاملات سال جدید به بازار مخابره کرد، ذهنیت کاهش نرخ بود که اثر آن بر میزان تقاضا و حجم معاملات محصولات پتروشیمیایی به ویژه پلیمرها منعکس شد. به طوری که حتی فاصله گرفتن بهای نیمایی ارز از بهای آزاد آن که عموما محرکی برای رشد تقاضای خرید در بورس کالا به شمار میرود، نتوانست اثر چندان قدرتمندی بر جای گذارد. از این رو به نظر میرسد اهالی بازار در انتظار نتیجه مذاکرات سیاسی آینده و تاثیر آن بر شاخصهای کلان اقتصادی و به ویژه نرخ ارز خواهند بود. بنابراین تا جایی که ممکن است سعی میکنند به شکل محافظهکارانه به خرید مواد اولیه مورد نیاز خود بپردازند.

موشکافی معاملات بورس کالا در دادوستدهای نخستین هفته سال نو

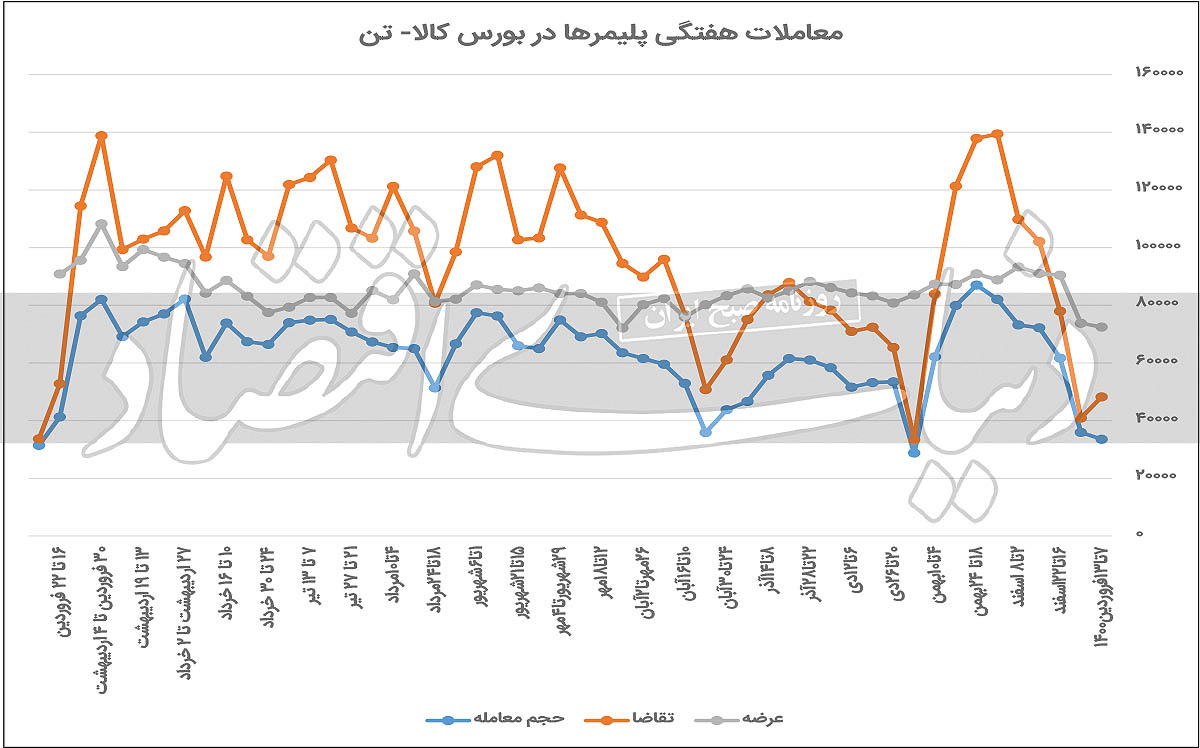

هفته گذشته در حالی نخستین معاملات محصولات پلیمری در بورس کالا کلید خورد، که بیش از ۷۲ هزار تن از انواع محصولات پلیمری عرضه شد. این مقدار از حجم عرضهها در مقایسه با هفته پایانی اسفندماه سال گذشته افت اندکی را تجربه کرد. با در نظر گرفتن نیمه تعطیل بودن بسیاری از مشاغل در هفته دوم تعطیلات سال نو میتوان این میزان حجم عرضه را قابل قبول ارزیابی کرد. اگرچه ابتدای سال گذشته در کشور ما با روزهای اوج شیوع ویروس کرونا و اعمال محدودیتهای همهجانبه در اقصی نقاط دنیا تلاقی پیدا کرد، اما میزان عرضههای هفته دوم فروردین ماه سال جاری در مقایسه با مدت مشابه سال گذشته با افت ۵ هزار و ۴۶۴ تنی همراه شد. از این رو تا حدی میزان عرضهها در مقایسه با سال گذشته و شرایط بیسابقهای که آن روزها با آن مواجه بودیم، قابل دفاع نخواهد بود.

در برابر این میزان عرضه، تقاضای ۴۸ هزار و ۲۰۹ تنی به ثبت رسید که رشد ۱۸ درصدی را نسبت به هفته پایانی اسفند ماه نشان میدهد. بررسی دادههای موجود نشان میدهد که تقاضای وارد شده به بورس کالا برای خرید محصولات پلیمری طی هفته گذشته نسبت به مدت مشابه سال گذشته افزایشی بود. بدیهی است که تعطیلی بسیاری از واحدهای تولیدی از مهمترین دلایل سرعتگیر رشد تقاضا در هفته دوم فروردینماه سال جاری به شمار رود، اما عدم قطعیتهای مربوط به شرایط آینده بازار و جهتگیری کاهشی قیمتها در سال جدید، دیگر دلیلی است که فعالان بازار به محافظهکاری در خریدهای خود ادامه دهند. با این حال خریدهای بیش از نیاز هفتههای پایانی سال گذشته و پر بودن موجودیهای انبار برخی از کارخانههای تولیدی، میتواند به نوعی این میزان تقاضا را توجیه کند. چرا که عرف سنتی این بازار به شکلی است که در هفتههای پایانی سال، تولیدکنندگان به منظور تداوم تولیدات خود در زمان تعطیلات سال نو، سعی میکنند، تا مواد اولیه مورد نیاز خود را برای این زمان تعطیلی خریداری کنند تا ریسک ناشی از عدم دسترسی به مواد اولیه و تعطیلات را پوشش دهند.

برآیند همه این عوامل سبب شد که در اولین هفته معاملاتی سال جاری به میزان ۳۳ هزار و ۵۴۶ تن از محصولات پلیمری مورد دادوستد قرار بگیرد که حکایت از رشد بیش از ۲ هزار تنی حجم معاملات نسبت به مدت مشابه سال گذشته دارد. مجموعه این عوامل نشان از آن دارد که معاملات در نخستین هفته سال جاری، به دلیل تعطیلات مکرر و عدم شروع به کار همه مشاغل تولیدی نمیتواند گواه خوبی برای پیشبینی سرنوشت معاملات بورس کالا در سه ماهه فصل بهار باشد. بنابراین لازم است که تا روزهای آینده و بازگشایی همه مشاغل تولیدی پیشبینی خود را به تعویق انداخته تا بتوان بر اساس سیگنالهای قطعی اظهار نظر کرد. در نهایت طی دادوستدهای هفته گذشته ۲۷/ ۴۶ درصد از میزان عرضهها مورد معامله قرار گرفت.

اما دادوستد انواع محصولات شیمیایی در نخستین هفته معاملاتی سال جدید، تداعیکننده شرایط خوبی برای این گروه از محصولات پتروشیمیایی است. چرا که پس از افت محسوس دادههای اثرگذار معاملاتی در هفته پایانی سال گذشته، سرانجام در نخستین معاملات بعد از تعطیلات ارقام قابل قبولی برای میزان تقاضا و حجم معاملات به ثبت رسیده است. به طوری که طی هفته گذشته ۳۱ هزار و ۴۸۸ تن از انواع محصولات شیمیایی در بورس کالا مورد دادوستد قرار گرفت که نسبت به هفته پایانی سال ۹۹ حکایت از رشد ۶۷ درصدی دارد. این میزان از حجم معاملات در حالی به ثبت رسید که در برابر عرضه ۳۹ هزار و ۶۶۲ تنی محصولات شیمیایی بورس کالا، ۴۲ هزار و ۲۳۷ تن تقاضا شکل گرفت. مقایسه این سه داده بسیار مهم معاملاتی با مدت مشابه سال گذشته به خوبی نشان میدهد که اوضاع بازار محصولات شیمیایی بورس کالا شروع پرقدرتی را برای سال جدید تجربه کرده است. چرا که حجم معاملات این گروه از محصولات در مدت مشابه سال گذشته، کمی بیش از ۱۶ هزار تن ثبت شد. آن هم در شرایطی که در ابتدای سال گذشته، در برابر عرضه ۴۱ هزار تنی، تقاضای ۱۷ هزار تنی به ثبت رسید. بنابراین میتوان شرایط حاکم بر دادوستد محصولات شیمیایی را نسبت به پلیمرها مناسبتر ارزیابی کرد. در نهایت ۳۹/ ۷۹ درصد از میزان عرضهها طی هفته گذشته مورد دادوستد قرار گرفت.